Додати в закладки

Переклад

Translate

Translate

Вхід в УЧАН Анонімний форум з обміну зображеннями і жартами. |

|

|

Скачати одним файлом. Книга: Фінансова діяльність суб’єктів господарювання: Навчальний посібник / Терещенко О. О.

6.3.2. Емісія облігацій

Умови випуску і розміщення облігацій підприємств визначаються законодавчими та нормативними актами, а також статутом емітента. Розміщення облігацій на ринку може здійснюватися або безпосередньо емітентом, або з допомогою фінансового посередника. В європейських країнах звичною є ситуація, коли розміщенням облігацій займаються банківські консорціуми, які викуповують усю емісію в емітента за певну винагороду, яка в середньому становить від 2,5 до 4,0 % вартості емісії.

Витрати, пов’язані із залученням коштів на основі емісії облігацій складаються з одноразових накладних витрат і поточних (чи остаточних) виплат доходів за облігаціями. Одноразові накладні витрати становлять у середньому 4—7 % вартості емісії і включають:

виплату комісійних фінансовому посереднику чи банківському консорціуму;

витрати на реєстрацію емісії та опублікування інформації про випуск облігацій;

сплату державного мита у розмірі 0,1 % загальної номінальної вартості облігацій, що пропонуються для продажу, за реєстрацію інформації про емісію цінних паперів;

витрати на друкування сертифікатів цінних паперів;

відшкодування послуг аудиторів;

інші витрати.

Враховуючи достатньо високий рівень накладних затрат, пов’язаних з емісією облігацій, вважається що вона є доцільною лише за значного обсягу залучення коштів. У західноєвропейських країнах рекомендується вдаватися до цього інструмента залучення коштів, починаючи з обсягу емісії у 3 млн євро.

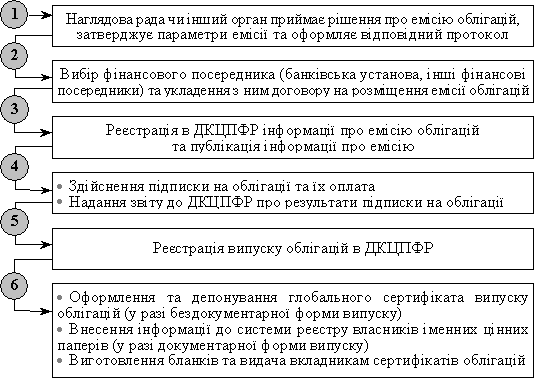

Порядок емісії облігацій наведено на рис. 6.2. Рішення про випуск облігацій підприємств приймається емітентом та оформляється протоколом зборів власників чи іншим уповноваженим на те органом. Протокол рішення про випуск облігацій підприємств повинен обов’язково містити: реквізити емітента; відомості про статутний капітал, господарську діяльність і службових осіб; найменування аудиторської фірми; дані про розміщення раніше випущених цінних паперів; мету випуску і вид облігацій (іменні чи на пред’явника); загальну суму емісії, кількість і номінальну вартість облігацій; кількість учасників голосування; порядок випуску облігацій та виплати доходів по них; строки повернення коштів при відмові від випуску облігацій; порядок повідомлення про випуск та розміщення облігацій; порядок оплати облігацій.

Рис. 6.2. Порядок випуску облігацій підприємства

Якщо прийнято рішення про емісію процентних облігацій, то основними їх параметрами, які потребують узгодження, є такі:

загальна номінальна вартість;

номінальна вартість однієї облігації та їх кількість у випуску;

форма випуску;

сума випуску за курсом емісії;

процентна ставка;

термін виплати процентів;

період розміщення та дата погашення облігацій.

Особливості розміщення облігацій з нульовим купоном будуть охарактеризовані в наступних підрозділах.

Якщо умовами випуску облігацій підприємств передбачено їх публічний обіг, а також у разі випуску облігацій відкритими акціонерними товариствами емітент подає реєструвальному органу для одночасної реєстрації випуску та інформації про емісію цих облігацій, такі документи:

а) заяву про реєстрацію випуску та інформації про емісію облігацій підприємств;

б) інформацію про емісію облігацій,

в) копію платіжного доручення про сплату державного мита;

г) рішення про випуск облігацій, що оформлено протоколом;

д) зразок бланка сертифіката облігацій, якщо випуск здійснюється в документарній формі;

е) копію договору з торговцем цінними паперами щодо розміщення даного випуску облігацій (якщо емітент користуватиметься його послугами);

є) копію свідоцтва про державну реєстрацію підприємства.

В інформацію про емісію облігацій повинні бути включені ті самі відомості, що й при емісії акцій, про що йшлося у розд. 3. Особливості стосуються лише інформації про параметри облігацій. Дані про емісію облігацій повинні включати:

дату і номер рішення (протоколу) про емісію облігацій;

найменування органу, який прийняв рішення;

загальну номінальну вартість облігацій, що пропонуються до продажу;

мету використання фінансових ресурсів, залучених від продажу облігацій, та джерела погашення позички і виплати доходу по облігаціях (конкретні обсяги, напрями використання та джерела погашення);

кількість облігацій за типами і категоріями (іменні або на пред’явника, процентні або безпроцентні);

форму випуску облігацій (документарна або бездокументарна);

перелік засновників товариства, розмір частки кожного із засновників у статутному капіталі;

права, що надаються власникам облігацій;

номінальну вартість, серії та порядкові номери облігацій;

адреси місць, дати початку та припинення продажу, погашення облігацій та виплати доходів по них;

умови і термін обігу облігацій;

дії, що провадяться у разі несвоєчасного подання облігацій для погашення;

інформацію про можливі привілеї власників облігацій;

запланований курс продажу облігацій та відомості щодо ринкової вартості облігацій даного емітента, що перебувають в обігу (окремо — на біржах, позабіржових торговельно-інформаційних системах та позабіржовому ринку);

докладний опис відомостей про порядок оплати облігацій із зазначенням найменування банківської установи та номера розрахункового рахунку, на який має бути внесена оплата за облігації;

найменування торговця цінними паперами (якщо емітент користується його послугами);

відомості щодо умов договору з торговцем цінними паперами із зазначенням суми винагороди торговця цінними паперами (якщо емітент користується його послугами);

по процентних облігаціях — заплановані проценти, метод обчислення, порядок виплати доходів та погашення, здійснення операцій і депонування.

Успішне розміщення облігацій на ринку капіталів визначають такі основні чинники:

наявність і характер публічної інформації про емітента;

кредитний рейтинг, присвоєний емітенту рейтингови-

ми агентствами (на міжнародному рівні Moody’s; Standard & Poor’s та ін.);

оцінки незалежних фінансових аналітиків.

На міжнародних ринках капіталів ціни на облігації здебільшого формуються за принципом дисконтування майбутнього Сash-flow, тобто майбутні грошові потоки від облігацій (проценти та основна сума) шляхом дисконтування приводяться до теперішньої вартості[69], на основі чого приймаються рішення про доцільність вкладення коштів у даний вид боргових цінних паперів.

Як і за інших форм залучення позичкового капіталу, під час емісії облігацій може бути передбачено кредитне забезпечення. В економічно розвинутих країнах за кредитного забезпечення при емісії облігацій здебільшого використовують такі інструменти:

застава майна, в т. ч. іпотека;

гарантії або поручительство;

негативні застереження, під якими розуміється договірне зобов’язання емітента не використовувати майно підприємства як кредитне забезпечення на користь інших кредиторів.

6.3.3. Погашення облігацій підприємств

Порядок обслуговування та погашення облігацій усіх видів визначається при їх випуску.

Погашення облігації — це виплата номінальної вартості облігації та доходу по них у терміни, передбачені умовами емісії облігацій. Погашення може здійснюватися шляхом фіксованих виплат або на основі застосування методу ануїтетів. В останньому випадку платежі з погашення облігацій здійснюються через певні інтервали часу в однаковому розмірі. Сума платежу включає дохід за облігацією і номінальну вартість, причому з часом частка процентних доходів зменшується, а погашення основної суми боргу збільшується. Досить часто застосовується метод погашення облігацій на основі жеребкування.

Важливою ділянкою роботи фінансового менеджера є визначення порядку погашення облігацій та встановлення процентів по них. За процентними облігаціями ставка процента відображається в купоні до облігації.

Зважаючи на те, що проценти за облігаціями є фіксованими, у разі суттєвої зміни процентних ставок на ринку приведення у відповідність дохідності за облігаціями і ринкової дохідності може здійснюватися на основі конверсії старих облігацій в облігації нового випуску. Емітент у такому разі погашає облігації попередніх випусків і емітує нові, з іншими умовами дохідності, які відповідають актуальній ситуації на ринку. У даному випадку держателі облігацій самостійно приймають рішення щодо придбання облігацій нової емісії.

Поряд із номінальною процентною ставкою велике значення має ефективна ставка процента за облігаціями, яка, окрім процентної ставки, зафіксованої в купонному листі, враховує позитивну чи негативну різницю між курсом емісії та ціною викупу облігації. Відхилення між зазначеними ставками можна спостерігати тоді, коли курс емісії та/або курс погашення процентних облігацій не дорівнює 100 %. Відхилення буде тим більшим, чим більшою виявиться різниця між цими курсами і чим коротший період обігу цінних паперів (n).

Для емітента ефективна ставка процента характеризує загальний рівень витрат, пов’язаних із залученням коштів. Ці витрати включають, окрім номінальної процентної ставки та дисконту, також одноразові накладні витрати.

Приклад 6.1

Облігації емітуються за номінальною процентною ставкою 12 %, проценти нараховуються щорічно, один раз на рік. Курс емісії становить 80 % до номіналу. Період обігу облігацій — 10 років з погашенням у кінці строку обігу за курсом 110 %, одноразові накладні витрати, пов’язані з емісією облігацій, — 5 % від номіналу.

Для визначення ефективної ставки процента для емітента розрахуємо середньорічні витрати, пов’язані із залученням капіталу.

середньорічна величина дизажіо становить 3 % (30 : 10);

середньорічні накладні витрати (одноразові витрати, розподілені на період обігу облігацій) — 0,5 % (5 : 10);

фіксована процентна ставка — 12 %.

Таким чином, загальна величина витрат становитиме 15,5 % до номіналу. Реальна величина фінансових ресурсів, які надходять у розпорядження підприємства, дорівнює 75 % від номіналу (курс емісії за мінусом одноразових накладних витрат). Відношення між величиною витрат та обсягом залучення фінансових ресурсів характеризує ефективну ставку процента для емітента — 20,6 %.

Інвестор, розраховуючи ефективну ставку процента, не бере до уваги здійснені емітентом одноразові накладні витрати. Якщо погашення облігації проводиться в кінці періоду, то інвесторам доцільно використати такий алгоритм розрахунку ефективної ставки процента (Re):

Re = ![]() · 100 %, (6.1)

· 100 %, (6.1)

де d — дисконт, виражений у процентах (Кн — Ке); i — фіксована процентна ставка; Ке — курс емісії, у процентах; Кн — курс погашення облігацій, у процентах.

Звичайно, у разі необхідності у зазначеній формулі можуть використовуватися не лише відносні, а й абсолютні величини. Враховуючи дані попереднього прикладу, ефективна ставка процента для інвестора становитиме:

Re = ![]() · 100 = 18,75 %.

· 100 = 18,75 %.

У разі, якщо погашення облігацій здійснюється щорічно рівними сумами, то в алгоритмі розрахунку ефективної ставки процента замість n доцільно підставити середню величину строку обігу облігацій (t):

t = ![]() .

.

Якщо умову попереднього прикладу дещо скоригувати, зокрема передбачити щорічне погашення облігацій однаковими сумами, то ефективна ставка процента для інвестора становитиме:

Re = ![]() = 21,8 %.

= 21,8 %.

Розрахунок ефективної ставки процента має значення насамперед для інвесторів, при оцінці ефективності їх вкладень та визначення амортизованої собівартості фінансових інвестицій, яка відображається у звітності (див. розд. 8).

Після погашення облігацій емітент зобов’язаний не пізніше ніж через 7 днів надати до реєструвального органу звіт про наслідки погашення облігацій, в якому обов’язково мають бути зазначені:

дати початку та закінчення погашення облігацій;

кількість погашених облігацій (із зазначенням номерів і серій);

сума, на яку погашені облігації;

проценти та сума доходу, виплачених по облігаціях (для процентних облігацій).

Звіт про результати погашення облігацій повинен бути підписаний емітентом або особою, яка за дорученням емітента здійснювала погашення облігацій та виплату доходу по них (якщо емітент користується його послугами), а також аудитором (аудиторською організацією) і засвідчений їх печатками.

Крім звіту, емітент до реєструвального органу подає відповідну заяву та примірник друкованого органу з публікацією інформації про емісію облігацій.

Книга: Фінансова діяльність суб’єктів господарювання: Навчальний посібник / Терещенко О. О.

ЗМІСТ

На попередню

|

|